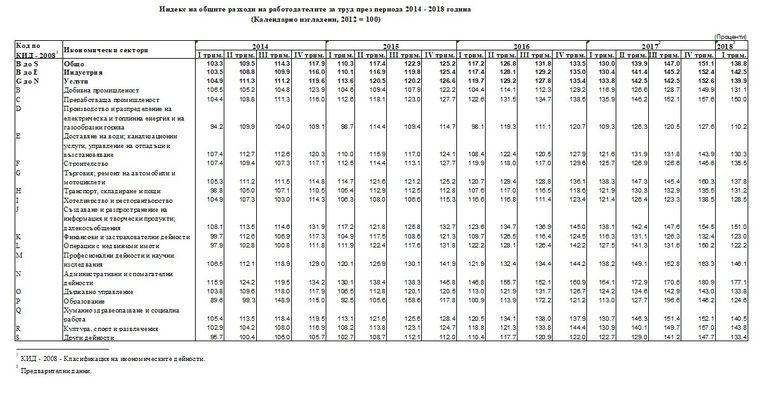

През първото тримесечие на 2018 г. общите разходи на работодателите за един отработен час от наетите от тях лица нарастват с 6.8% спрямо първото тримесечие на 2017 година. Увеличението в индустрията е с 9.3%, в услугите - с 4.5%, и в строителството - със 7.8%. Това показват предварителни данни на Националния статистически институт.

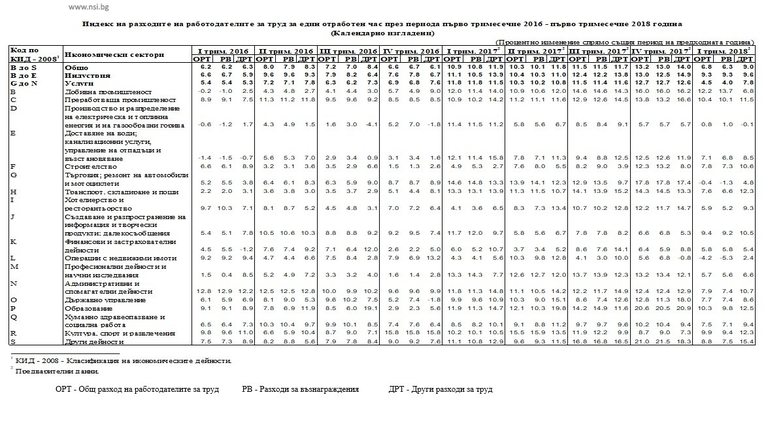

По икономически дейности през първото тримесечие на 2018 г. най-висок ръст на общите разходи за труд спрямо същия период на предходната година е регистриран в икономическите сектори "Добивна промишленост" - с 12.2%, "Преработваща промишленост" - с 10.4%, и "Образование" - с 10.3%, показва статистиката на НСИ.

Намаление на общите разходи за труд е регистрирано в икономическите сектори "Операции с недвижими имоти" - с 4.2%, и "Търговия; ремонт на автомобили и мотоциклети" - с 0.4%.

През първото тримесечие на 2018 г. спрямо първото тримесечие на 2017 г. разходите за възнаграждение за един отработен час се увеличават с 6.3%, а другите разходи (извън тези за възнаграждения) - с 9.0%.

По икономически сектори изменението на разходите за възнаграждения спрямо същия период на предходната година варира от 13.7% за "Добивна промишленост" до (-5.3%) за "Операции с недвижими имоти".

Индексът на разходите за труд е краткосрочен икономически показател, който отразява тримесечното изменение на разходите на работодателите за един отработен час от наетите лица по трудово или служебно правоотношение.

За изчисляването му се използват данни от тримесечното извадково Наблюдение на наетите лица, отработеното време, средствата за работна заплата и други разходи за труд.

Източник: НСИ

Индексът на разходите за труд (ИРТ) е дефиниран като Ласперов индекс на разходите на работодателите за един отработен час, изчисляван от първото тримесечие на 2015 г. при постоянна база 2012 = 100, и на ниво сектор (еднозначен буквен код) от Класификацията на икономическите дейности (КИД - 2008).

Въз основа на Регламент № 450/2003 на Европейския парламент и на Съвета отделни индекси се изчисляват както за общите разходи на работодателите за труд, така и за техните два основни компонента: разходи за възнаграждения и други разходи за труд.

Източник: НСИ

Общият разход на работодателите за труд (ОРТ) представлява сумата от начислените средства за работна заплата; разходите за социални и здравни осигуровки; обезщетенията по Кодекса на труда (КТ), Закона за държавния служител (ЗДС) и Кодекса за социално осигуряване (КСО); социалните разходи и надбавки и данъка върху социалните разходи.

Разходите за възнаграждения (РВ) включват начислените средства за работна заплата и социалните разходи и надбавки.

Другите разходи за труд (ДРТ) са разходите за сметка на работодателя за обезщетения по КТ, ЗДС и КСО; социални и здравни осигуровки и данък върху социалните разходи.

USD

USD CHF

CHF GBP

GBP