ЕС, и по-специално Еврозоната, е финансова и системна бомба със закъснител, която чака да избухне. Повечето коментари са съсредоточени за проблемите, които обикновено се коригират, като например Гърция, Италия или предстоящото спасяване на "Дойче Банк". Това е грешка. Европейската централна банка - ЕЦБ и ЕС умеят да се справят с подобни въпроси, както любезно обясни Марио Драги, "с каквото и да е необходимо", пише в своя статия Ludwig von Mises Institute for Austrian Economics.

Парите трябва да продължат да се вливат във финансовата система по-бързо, отколкото търсенето се разширява, защото поддържането на стойността на активите е ключът. ЕЦБ направи това с отрицателни лихви по депозитите и програмата за закупуване на активи на стойност 2,5 трилиона евро. Но тази програма приключва този месец, което е вероятната повратна точка, при която всичко започва да се проваля.

По-голямата част от парите на ЕЦБ са изразходвани за държавни облигации по вторични причини, за да се гарантира, че правителствата в еврозоната остават в еврозоната. Политици в средиземноморските нации са разколебани в желанията си да се върнат към старите си валути. Само си представете лихвените проценти, които италианците би трябвало да плащат в лири за техния държавен дълг от 2,85 трилиона евро, като се има предвид, че данъчната основа на БВП в частния сектор е само 840 милиарда евро, което е само една трета от този държавен дълг.

Никога не е било необходимо новоизбрани италиански политици да разбират защо трябва да останат в еврозоната и че ЕЦБ ще гарантира, че лихвените проценти ще останат значително по-ниски, отколкото иначе биха били. Но сега ЕЦБ се отказва от покупките на активи, така че няма да купува италиански дълг или каквото и да било друго. Пазара на държавен дълг в еврозоната е в повратна точка. Краят на този източник на финансиране наистина е много сериозен въпрос.

Страничен ефект от програмата за закупуване на активи на ЕЦБ е намаляването на банковото кредитиране в еврозоната за частния сектор, което е изтласкано от фокуса върху държавния дълг.

Източник: The Mises Institute

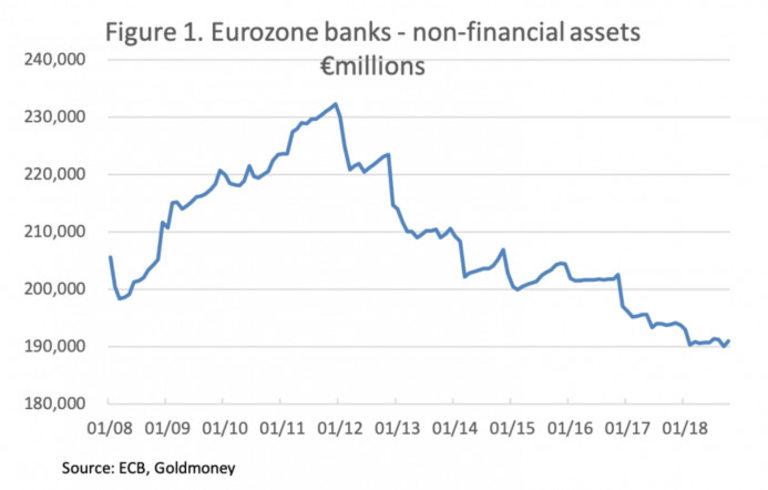

След кризата с "Лемън Брадърс Холдингс", банките бяха принудени да увеличат кредитирането си към компаниите от частния сектор, чийто паричен поток бе доста лошо. В началото на 2012 г. това започна да се променя, а днес общите нефинансови банкови активи са дори по-ниски, отколкото бяха в резултат на кризата от 2008 година. Регулаторният натиск е голяма част от причината за тази тенденция, тъй като съгласно правилата на ЕС за Базелския комитет държавният дълг в евро не изисква тежест на риска, за разлика от търговския. Така че първата индикация за опасност е банковата система в еврозоната, която гарантира, че банките натоварват държавния дълг за сметка на нефинансовите търговски кредитополучатели.

Фактът, че банките не обслужват частния сектор, помага да се обясни защо номиналният БВП на еврозоната е в застой, намалявайки с 12% в шестте най-големи икономики в еврозоната през десетте години до 2017 г. Междувременно парите от М3 в еврозоната са се увеличили с 39,2%. Тъй като и двете програми за закупуване на активи на ЕЦБ и прилагането на нов кредит за търговски банки, заобикаляйки реалната икономика, едва ли е изненадващо, че лихвените проценти вече не съответстват на тези на САЩ, чиято икономика се върна към пълна заетост при силни фискални стимули. Резултатът е, че банките могат да продават евро за долари и да инвестират в американски държавни съкровищни бонове за печалба от 25% до 30%, когато са насочени към основния капитал на банката.

Паричната политика на ЕЦБ е да игнорира този арбитраж на лихвените проценти, за да подкрепи надценката в цялата гама от облигации, деноминирани в евро. Това не може да продължи вечно. За щастие на Марио Драги икономическото забавяния в САЩ се увеличава, а с него и по-нататъшното покачване на лихвените проценти в долари.

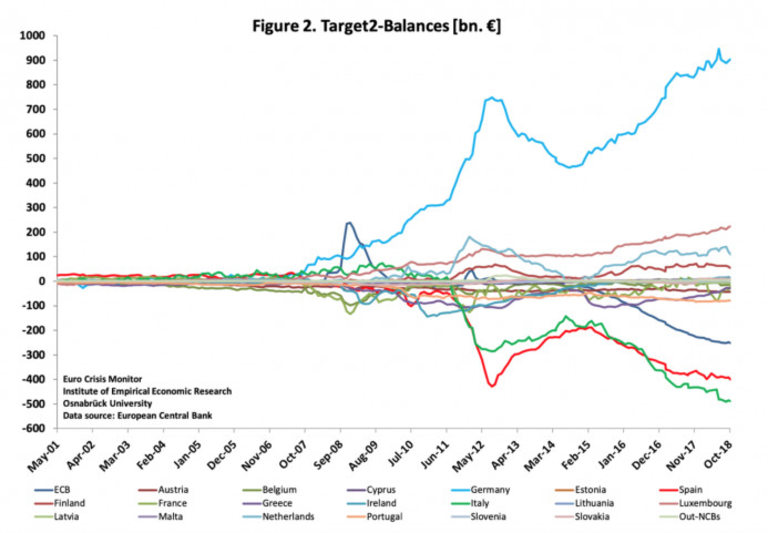

Вторият знак за опасност са огромните междубанкови дисбаланси в TARGET2, които не са важни, докато всеки вярва, че няма значение. Тази вяра е връзката, която държи една и съща група от национални централни банки заедно. Отново всичко се свежда до поддържане на стойността на активите, защото дори и активите да не са официално определени като обезпечение, техните стойности създават доверие в системата TARGET2.

Натрупани са обаче огромни дисбаланси между вътрешнорегионалните централни банки.

Източник: The Mises Institute

Тези дисбаланси отразяват натрупващите се търговски дисбаланси между държавите-членки и нетърговските движения на капитали, отразявайки изтичането на капитали. Освен това, дисбалансите възникват, когато ЕЦБ инструктира регионална централна банка да закупи облигации, емитирани от нейното правителство и местни юридически лица. Това представлява дефицит в TARGET2 в размер на 251 млрд. евро в ЕЦБ, а излишъците за балансиране на този дефицит се разпределят около регионалните централни банки.

Доверието в системата е от решаващо значение за регионалните централни банки, които дължат пари, главно Германия, Люксембург, Холандия и Финландия. Ако има общо влошаване на стойностите на обезпечението в еврозоната, тогава дисбалансите в TARGET2 ще започнат да имат значение за тези кредитори.

Търговските банки в еврозоната са изправени пред редица проблеми:

Цените на акциите на системно важни банки се представят лошо след кризата с Лемън. В Германия Commerzbank и Deutsche Bank са паднали с 85%, Santander в Испания с 66% и Unicredit в Италия с 88%.

Цените на акциите в банковия сектор обикновено са надежден барометър на системните рискове.

Основната функция на банка от еврозоната винаги е била да гарантира, че финансирането на дълга на съответното национално правителство се финансира. Това се превърна в особено остър системен проблем.

Базел II и предстоящите разпоредби на Базел III не изискват банките да поемат риск по държавния дълг, като по този начин ги насърчават да натоварват държавния дълг в балансите си и да подценяват еквивалента на корпоративния дълг. Банките вече не обслужват частния сектор, освен с неохота.

Банките в еврозоната са склонни да имат по-висок баланс, отколкото в други юрисдикции. Сравнително малък спад в цените на държавните облигации поставя някои от тях в непосредствен риск, а ако цените на облигациите паднат, най-слабите банки ще повлекат цялата банкова система.

Банките от еврозоната са свързани с глобалната банкова система чрез междубанкови експозиции и пазари на деривати, така че системните рискове в еврозоната се предават на други банкови системи.

Този списък не е изчерпателен, но може лесно да се види, че среда с намаляване на цените на активите и по-високата доходност на еврооблигациите увеличава системните заплахи за цялата банкова система. Едно падащо домино в ЕС лесно може да свали останалите.

Самата ЕЦБ е в риск. Както беше посочено по-горе, ЕЦБ чрез различни програми за закупуване на активи е причинила натрупване на около 2,5 трилиона евро дълг, главно в държавни облигации. Централните банки на системата на еврото вече имат общ баланс в размер на 4,64 трилиона евро, на който ЕЦБ е управител. По-голямата част от този дълг е в балансите на Националните централни банки - НЦБ, отразени в дисбалансите в TARGET2.

Записаният акционерен капитал на ЕЦБ е 7,74 милиарда евро, а собственият й баланс е 414 милиарда евро. Ценните книжа, държани за парични цели (частта от държавния дълг, закупен по различни програми за закупуване на активи, показани в баланса), е показан с 231 млрд. евро (ще се увеличи още през текущата година). Това означава, че спадът в стойността на тези ценни книжа само с 3% ще унищожи целия капитал на ЕЦБ.

Ако ЕЦБ иска да избегне срамна рекапитализация когато, както изглежда доходността на облигациите се покачи, тя вероятно трябва повторно да въведе програми за закупуване на активи, за да се спре нарастване на доходността на облигациите, като последно хвърляне на заровете. Дългът, в който се намират правителствата на еврозоната, също се превръща в капан за ЕЦБ.

USD

USD CHF

CHF GBP

GBP