Евростат публикува днес показателите на Индекса на процедурата за макроикономически дисбаланс - ПМД. Индексът на ПМД се състои от четиринадесет показателя, които са от значение за ранното откриване на съществуващи или възникващи макроикономически дисбаланси на ниво държава-членка на ЕС. Той предоставя статистическа подкрепа на годишния доклад за механизма за предупреждение, публикуван от Европейската комисия в началото на европейския семестър за 2023 г. Докладът за механизма за предупреждение идентифицира онези държави членки, за които се изискват задълбочени анализи, въз основа на икономичен прочит на показателите, допълнени от други спомагателни показатели.

Според Доклада за механизма за предупреждение за 2023 г., еврото изпита значителна волатилност спрямо долара през 2022 г., като натискът за обезценяване на еврото, бе и централната банка на САЩ, която затегна паричната политика по-бързо от ЕЦБ. Еврото също е изложено на геополитически и икономически рискове, свързани с войната в Украйна, които са специфични за ЕС, докато доларът се облагодетелства от потоците на безопасното убежище, както обикновено се случва във времена на несигурност. Предвид различните експозиции на държавите-членки на еврозоната към търговски и финансови потоци извън ЕС, движения на еврото само по себе си представлява асиметрични шокове, които вероятно водят до различни движения в номиналните ефективни обменни курсове (NEER). Сред ЕС валутите извън еврозоната, чешката крона претърпя значително поскъпване сред отбелязаните затягания на паричната политика, съчетано с интервенция на валутния курс. Полската злота и особено унгарският форинт продължават да се обезценяват въпреки вътрешно монетарно затягане. През март 2022 г. валутите на двете страни се обезцениха силно на фона на повишената несигурност след руската агресия срещу Украйна и затягането на глобалните финансови условия. Хърватия действа, за да продължи да стабилизира своята валута спрямо еврото, докато Дания поддържа дългогодишната си обвързаност с еврото, а България оперира във вързан към еврото валутен борд. След повече от две години на куната в ERM II , Хърватия трябва да се присъедини към еврозоната през януари 2023 г. Шведската крона се обезцени въпреки продължаващото затягане на паричната политика.

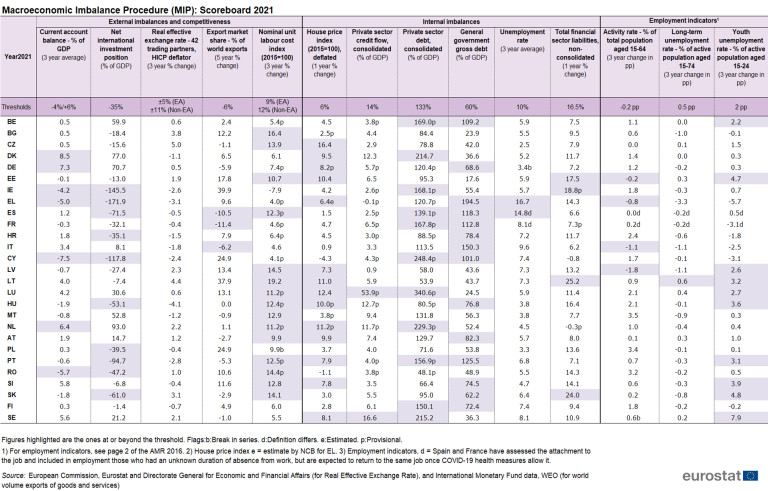

Очаква се пазарът на труда да се забави с оглед на влошаващата се икономика перспектива. През второто тримесечие на 2022 г. заетостта в производството остана до голяма степен под нивата си преди пандемията в няколко държави членки, включително България, Румъния, Испания, Полша, Словакия и Германия.

Прогнозата за 2023 г. е за обща стабилност в търговския баланс на еврозоната, но въпросът е обект на голяма несигурност . В Латвия, Малта и Словакия текущите сметки през 2021 г. са били в незначителен дефицит. В много случаи се предвиждат значителни влошавания за 2022 и 2023 г. В Чехия, България и Полша, леките дефицити по текущата сметка за 2021 г. се очаква да се увеличат. Обезценяването на злотата засилва опасенията относно развитието на външния сектор в Полша. Белгия и Литва се очаква да преминат към забележим дефицит през 2022 г. Словакия и Литва вече го направиха, като регистрираха някои от най-големите влошавания на търговските баланси в резултат на влошени енергийни баланси. Очаква се дефицитът на Словакия да се увеличи допълнително, надхвърляйки нивото си отпреди пандемията. За Полша и Словакия, които са с изразени отрицателни NIIPs, както и за други членки в държавите от Централна и Източна Европа входящите преки чуждестранни инвестиции представляват значителна част от техните външни дългове. Следователно техните NENDI са по-благоприятни.

Промените в конкурентоспособността отново станаха като цяло благоприятни за повече симетрично възстановяване на баланса на външните позиции в рамките на еврозоната.

Ръстът на разходите за труд на единица продукция, кумулиран през трите години до 2021 г., беше над прага в 15 държави-членки: Австрия, България, Чехия, Естония, Унгария, Латвия, Литва, Люксембург, Малта, Холандия, Португалия, Румъния, Словения, Словакия и Испания. Тригодишните промени бяха по-ограничени и нито една държава членка не превиши праговете. Петгодишните промени в експортните пазарни дялове бяха под прага във Франция, Италия и Испания през 2021 г. Докато спадът във Франция беше главно воден от намаляващия дял на износа на стоки, в Испания и Италия спадът е причинен от намаляващ дял на износа на услуги. И в трите страни гореспоменатите спадове бяха най-силно изразен по време на пандемията от 2020 г.

Притесненията относно натиска върху разходите са значителни в някои страни в продължение на няколко години и се увеличават или не намаляват достатъчно, включително в България, Чехия, Естония, Унгария, Латвия, Литва, Люксембург, Румъния и Словакия. Те обикновено вече бяха големи преди кризата с COVID-19, в повечето случаи продължиха през 2021 г. и първата половина на 2022 г. в сравнително тесни пазари на труда. Предвижда се растежът на разходите за труд на единица продукция да остане висок или да се увеличи отново силно през следващата година в повечето от тези страни. Няколко от тях са изправени пред допълнителни рискове за тяхната конкурентоспособност, свързани със скока на инфлацията, която е много по-висока, отколкото в останалата част от ЕС и партньорите от еврозоната.

Единични разходи за труд за няколко страни от ЕС, включително Естония, Латвия, Литва и Люксембург и две държави-членки извън еврозоната, България и Полша, скочиха през годината до второто тримесечие на 2022 г. Скокът се дължи на много силен растеж в компенсацията на служители, която надхвърли или се доближи много до границата от 10%. Въпреки това само в четири държави-членки компенсацията на служител се е увеличила с повече от цените, като тази разлика е особено голяма в България. Промените в производителността не бяха достатъчни за смекчаване ръста на разходите за труд на единица продукция, а в някои случаи го засилиха. В България и Люксембург разходите за труд са се увеличили повече от цените на продукция, докато в Естония, Латвия, Литва и Полша растежът надхвърли базисната инфлация. Докато последното важи и за Белгия, Франция, Италия и Румъния, растежът на техните разходи за труд на единица продукция е малко по-сдържан. Тези разлики на разходите за труд на единица продукция над ръста на цените създават рискове от по-нататъшни скокове на цените, за да могат фирмите да се запазят маржове цена-себестойност.

Политическите интервенции играят важна роля в защитата на националните икономики от корпоративен стрес, но липсата на координация може да породи опасения от еврозоната и перспективите на вътрешния пазар. Съотношението корпоративен дълг към БВП в Испания е над фундаменталните и пруденциалните показатели. В България съотношението корпоративен дълг към БВП е умерено, макар и над фундаменталното и по-високо от регионалните конкуренти.

Различната динамика на пазара на жилища в отделните страни, в комбинация с общата парична политика може да доведе до различни тенденции в рамките на еврозоната. През 2021 г. дефлираният ръст на цените на жилищата надхвърли прага от 6% в 14 членки: Австрия, Чехия, Дания, Естония, Германия, Гърция, Унгария, Латвия, Литва, Люксембург, Холандия, Португалия, Словения и Швеция. През второто тримесечие на 2022 г. цените на жилищата все още се ускоряваха и нарастваха с повече от 20% в номинално изражение от една година по-рано в Чехия, Естония, Литва и Унгария; в други 12 държави-членки, Австрия, България, Хърватия, Германия, Ирландия, Латвия, Люксембург, Холандия, Полша, Португалия, Словакия и Словения ръстът на цените е между 10% и 20%. В България, Хърватия, Ирландия, Литва, Полша и Словения номиналните цени на жилищата също нараства с бързи темпове, над 10% спрямо година по-рано през първата половина на 2022 г.

Оценката от февруари 2022 г. заключава, че има рискове поради бързите увеличения на цени на жилищата и нарастващата задлъжнялост на домакинствата да се увеличават в няколко държави.

След оценката си ESRB издаде четири специфични предупреждения и две препоръки относно средносрочните уязвимости на RRE към страните от ЕС. Издадени са предупреждения на четири държави от ЕС с новооткрити уязвимости: България, Хърватия, Унгария и Словакия. Издадени са препоръки към Австрия и Германия, които вече са получили предупреждения от ESRB съответно през 2016 г. и 2019 г. и чиито уязвимости не са били адресирани в достатъчна степен. RRE уязвимостите остават високи в страните, които са получили препоръки от ESRB 2019. В Дания, Финландия, Люксембург, Холандия и Швеция уязвимостите продължават въпреки наскоро въведените мерки за справяне с тях. В повечето от тези случаи цените на жилищата са продължили да се покачват или са нараснали дори по-бързо от преди, което води до непроменено или увеличено надценяване на цените на жилищата. Рисковете, свързани със задлъжнялостта на домакинствата също остават непроменени или се увеличават в няколко страни. За останалите страни от ЕИП или ESRB не е идентифицирал натрупване на съществени уязвимости в сектора на RRE, или подобни са идентифицирани, но текущата политическа позиция се оценява като достатъчна за справяне с тях.

Разходите за обслужване на дълга може да се увеличат поради по-високи номинални лихвени проценти. Държавите-членки извън еврозоната са изправени пред по-високи разходи за обслужване на дълга поради разширяването на спредове на доходността на облигациите и излагане на дълг, деноминиран в чуждестранни валути. Глобалното затягането на условията за финансиране имаше по-ясно въздействие извън еврозоната. Доходността на държавните облигации е особено висока в Унгария, Полша и Румъния. Освен това страните извън еврозоната от района имат значителен дял от държавния дълг, деноминиран в чуждестранни валути, особено България (74%) (България поддържа фиксиран обменен курс спрямо еврото чрез валутен борд и се присъедини към ERM II през юли 2020 г.) и Румъния (52%), но също Унгария (22%), Полша (22%) и Швеция (17%).

Финансовата система е изложена на нови системни рискове, които могат да имат диференциран характер и въздействие както в ЕС, така и в еврозоната. Качеството на активите на банките е проблем в България, където необслужваните кредити остават високи, въпреки че намалява, в контекста на увеличения просрочен дълг. В еврозоната заемите от етап 2 са особено високо в Австрия. Съотношението на просрочения дълг се е увеличило значително в Унгария през 2021 г.

България:

За България има опасения, свързани с конкурентоспособността на разходите и корпоративния дълг, въпреки че свързаните с това рискове изглеждат ограничени. Номиналните разходи за труд на единица продукция нарастват силно през последните години и се очаква да продължат да нарастват в контекста на много висока базова инфлация и силно увеличение на номиналните заплати. Нефинансовият корпоративен дълг намалява, но остава сравнително висок.

В предишния кръг на ПМД Комисията не е извършила задълбочен преглед и не е установила макроикономически дисбаланси за България. Тази година Комисията не счита за необходимо да прави допълнителен задълбочен анализ за България.

Растежът на реалния БВП се прогнозира за 3,1% през 2022 г. и 1,1% през 2023 г. Инфлацията е висока, включително в сравнение с много от търговските партньори на България от еврозоната. На годишна база тя се увеличи до 15,6% през септември, като основната инфлация се оценява на 9,4%. Очаква се заплатите да растат бързо, в съответствие с цените.

Индексът за България показва, че през 2021 г. един показател е надхвърлил индикативния си праг, а именно ръстът на номиналните разходи за труд на единица продукция. Икономическият прочит подчертава следните важни развития:

• Външните опасения за устойчивост не са силно изразени. Текущата сметка регистрира малък дефицит от 0,5% от БВП през 2021 г., който се очаква да се задълбочи в бъдеще. Отрицателната нетна международна инвестиционна позиция (NIIP), състояща се до голяма степен от преки чуждестранни инвестиции, се подобри през 2021 г. и се очаква да се доближи до баланса до 2024 г. NIIP нетната стойност на инструментите без неизпълнение е положителна и висока.

• Натискът върху конкурентоспособността на разходите, който съществуваше още преди пандемията от COVID-19, продължава. Номиналните разходи за труд на единица продукция нарастват силно през последните години и се очаква това да продължи в контекста на много висока базова инфлация, недостиг на работна ръка и силно увеличение на номиналните заплати. Базираният на ХИПЦ реален ефективен обменен курс се повиши незначително през 2021 г. и се повиши допълнително до август 2022 г.

• Нефинансовият корпоративен дълг остава висок в сравнение с регионалните конкуренти и надвишава фундаменталните показатели, но върви към спад. След известно покачване през 2020 г. на фона на кризата с COVID-19, съотношението нефинансов корпоративен дълг към БВП отново намаля през 2021 г. до 59,5%. Той намаля допълнително през първата половина на 2022 г., но има рискове, свързани с макроикономическата среда. Както при много други държави-членки извън еврозоната, делът на корпоративните заеми, деноминирани в чуждестранна валута, е висок. Корпоративната задлъжнялост е обградена от високи ликвидни буфери, което смекчава рисковете, но необслужваните кредити са налице. Съотношението дълг на домакинствата към БВП е под пруденциалните и основани на фундаменталните показатели, но преобладаването на променливи лихвени проценти за жилищни заеми излага задлъжнелите домакинства на рискове от по-високи лихвени проценти.

• Налице са опасения, свързани с развитието на цените на жилищата. Ръстът на номиналните цени на жилищата се ускори от 4,6% на 8,7% през 2021 г. Номиналният ръст на цените на жилищата на годишна база се увеличи до 14,6% през второто тримесечие на 2022 г. Показателите за разликата в оценката обаче не показват признаци на потенциално надценяване.

• В банковия сектор остават опасенията, свързани най-вече с качеството на неговите активи. Съотношението на необслужваните кредити намаля допълнително до 4,8% през 2021 г., но остава доста над средното за ЕС. Съотношението на необслужваните кредити и просрочените кредити, което се увеличи след пандемията, също остава високо. Мораториумът за частни заеми изтече едва през декември 2021 г. Въпреки че съотношението на капитала от първи ред е доста над средното за ЕС, възвръщаемостта на собствения капитал е ниска.

Източник: Евростат

USD

USD CHF

CHF GBP

GBP