Два пъти по-малко възложени за събиране дългове през 2018 г. отчитат от Асоциацията на колекторските агенции в България (АКАБГ). От тяхно проучване става ясно, че през 2017 г. необслужваните дългове, които са били възложени за събиране, са били 2 633 192, а през миналата година - 1 221 227.

Според председателя на АКАБГ Райна Миткова значителният спад се дължи на благоприятната икономическа обстановка.

Потребителите се радват на стабилни и растящи доходи и съответно могат да обслужват по-добре задълженията си, обясни тя на пресконференция в БТА и допълни, че от своя страна институциите са изградили вътрешен ресурс за събиране на задължения или са започнали да продават на по-ранен етап, така че до Асоциацията достигат по-малко и по-трудни за разрешаване случаи.

Средният размер на дълга през 2018 г. е 1 161 лева.

По данни на АКАБГ през 2018 г. средният размер на дълга е 1 161 лева на фона на 775 лева през 2017 година. С това стойността му се доближава до средната брутна работна заплата за миналата година. Според Миткова ръстът в средния размер се дължи на нарастващите доходи, както и на факта, че потребителите се чувстват по-спокойни за бъдещето си и са готови да ползват по-големи кредити.

Източник: АКАБГ

Независимо от покачването на средния размер на дълговете, техните брой и обем намаляват. Докато през 2017 г. те са 2.040 млрд. лева, то за 2018 г. са 1.418 млрд. лева.

В разпределението на кредиторите от АКАБГ отчитат ръст в дела на банковите продукти. При близо 42% от всички необслужвани дългове през 2017 г. през миналата година банките заемат 51%.

Според Асоциацията ръстът се дължи на факта, че в момента банките активно възлагат необслужваните си заеми за събиране, а необслужваните кредити се възлагат на значително по-ранен етап - между 30 и 90 дни след датата на забавяне.

Същевременно делът на бързите кредити спада до 19% през 2018 година.

Телекомуникационните компании заемат следващия по обем дял в разпредeлението на кредиторите. Те са 15% от дълговете, които се обработват от колекторските агенции в Асоциацията. За справка, през 2017 г. телекомите са представлявали малко над 21% от общия брой кредитори. За сметка на това расте процентът на застрахователните продукти - 9% през 2018 г. при по-малко от процент за 2017 г.

Източник: АКАБГ

Все повече застрахователи започват да се доверяват на външни услуги за събиране на дълговете си. През 2018 г. общата стойност на изкупените дългове е 1.905 млрд. лева при 772 млн. лева година по-рано.

Димитър Бончев - член на АКАБГ, посочва, че причината за двойния ръст са рекордните по обема си сделки за фирмени и обезпечени портфейли.

Тази тенденция от останалите европейски пазари е вече факт и в България, коментира той.

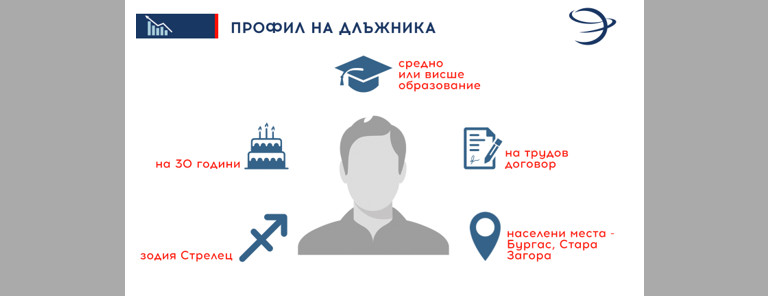

Най-често некоректният платец е млад мъж на около 30 години, който не преценя правилно приходите и разходите си, а същевременно живее динамичен живот, който го кара да взема спонтанни решения.

Некоректният платец е 30-годишен мъж, живеещ динамичен живот в голям град.

Най-много длъжници има в Пловдив, Бургас и Стара Загора. От друга страна най-съвестно покриват вноските си в София, Русе и Враца, която до преди години беше първенец по дял некоректни платци.

Източник: АКАБГ

По думи на Лилия Димитрова - член на УС на АКАБГ, с растежа в устойчивостта на доходите растат и потреблението и нуждата за по-добър стандарт на живот. Тя обясни, че не всички имат добра финансова култура, поради което рискуват да се превърнат в некоректни платци. Най-често това се случва с младите хора в големите градове.

От АКАБГ отчитат допълнителен спад при междуфирмените вземания спрямо предходната година. Обемът на възложените за събиране вземания през 2018 г. е 60 млн. лева, а през 2017 г. - 71.5 млн. лева.

Според проучването именно през 2018 г. българските компании са отчели най-добрите си показатели по редовност на плащанията за последните 5 години. Миткова я обобщава като година на намаляващи задължения и бум на продажбата на дълг от страна на финансовия сектор.

Прогнозите сочат, че през 2019 г. ще продължи тенденцията за спад на задлъжнялостта, като в същото време банковият сектор ще продължи да изчиства натрупаните лоши задължения.

USD

USD CHF

CHF GBP

GBP