Лихвената статистика на БНБ показва, че възможностите за поевтиняване на заемите, които банките предлагат на гражданите, не са изчерпани. Според Централната банка през октомври 2021 г. средният лихвен процент по кредитите за потребление в левове се понижава с 0.21 пр. п. до 8.19%, а годишният процент на разходите (ГПР) по тези кредити - с 0.22 пр. п. до 8.72%. При жилищните кредити в левове средният лихвен процент спада с 0.01 пр. п. до 2.67%, а ГПР по тези кредити намалява незначително до 2.94%. Средният лихвен процент по другите кредити в левове се понижава с 0.24 пр. п. до 3.11%. Средният лихвен процент по другите кредити в левове на работодатели и самонаети лица се повишава с 0.10 пр. п. до 3.24%. През октомври 2021 г. средният лихвен процент по овърдрафта в левове спада с 0.01 пр. п. до 14.81%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове нараства с 0.05 пр. п. до 20.34%.

На този фон през седмицата "УниКредит Булбанк" представи едно интересно изследване на своя екип икономисти за пазара на жилища и на жилищни кредити. Даните на банката показват, че средният размер на кредитите е около 150 хиляди лева, като левовете са категорично избираната валута. Около 80% от всички отпуснати кредити са за покупка на имот, а обичайната продължителност, която клиентите избират е около 30 години.

Половината от клиентите на банката с ипотечен кредит са на възраст между 25 и 35 години. Това са обикновено млади хора или семейства, които купуват своето първо жилище или желаят да се преместят в по-голямо такова. Възнаграждението им е между 1 700 - 2 500 лв. и те обикновено предпочитат кредитът да е с максимален срок 35 г. Болшинството от сделките се осъществят в най-големите 4 града София, Пловдив, Бургас и Варна.

Експертите акцентират и на някои отличаващи параметри на ипотечните кредити, които следва да се имат предвид от клиентите, като например по-дългия срок и високия процент на финансиране, тъй като те позволяват на клиента да намали месечния си разходи за вноската по кредит. Ипотечният кредит е дългосрочно решение и е много важно клиентът и неговите близки да са защитени. В този смисъл финансистите призоваха да се обръща внимание на застраховката "Живот" и конкретните покрития, които тя осигурява.

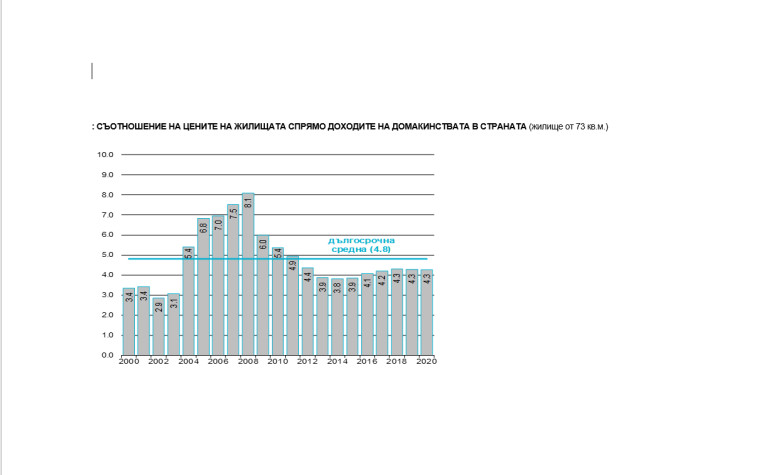

Според анализа на "УниКредит Булбанк" колкото по-малко е населеното място, толкова по-достъпни за домакинствата са жилищата там. Анализът определя доколко достъпни са жилищата в различните населени места в зависимост от това колко години домакинство със средни доходи трябва да спестяват брутния си доход, за да си купи жилище. Според използваната скала за оценка жилищата се смятат за "достъпни", когато домакинство със среден доход трябва да спестява до 3 пъти годишния си брутен доход, за да си купи жилище с размер равен на средния за страната (73 кв. м). Жилищата се смятат за "умерено недостъпни, когато този показател е между 3.1 и 4, "сериозно недостъпни", когато е между 4.1 и 5 и "крайно недостъпни" - когато е над 5.1.

При този начин на измерване на връзката между цени на жилища и доходи на домакинства, най-недостъпни са жилищата в четири от най-големите градове - София, Пловдив, Варна и Бургас. Жилищата изглеждат достъпни едва за около 20% от домакинствата с най-високи доходи в тези четири града. В столицата достъпни за домакинствата със средни доходи са жилищата в 16% от общо 98 изследвани локации (тоест в тези квартали съотношението средна цена на жилище разделена на средния брутен годишен доход на домакинство е по-ниско от 4.1 пъти), като делът на крайно недостъпните локации (тези със съотношение цени на жилище към доходи на средното домакинство по-високо от 5.1 пъти) е 46%. В същото време в по-малките населени градове като Плевен, Пазарджик, Перник, Шумен и Велико Търново жилищата остават достъпни за домакинствата са средни доходи през 2020 г.

Икономистите на "УниКредит Булбанк" очакват, че през 2021 година вероятно цените на жилищата ще се увеличат с по-високи темпове в сравнение с доходите на домакинствата, поради покачване на цените на строителни материали, допълнителния ефект на пандемията от Covid-19, който се очаква да генерира по-високо търсене, както и продължаващия спад в доходността на банковите депозити, който ще продължи да насочва все повече средства към пазара на жилища. "Тези три фактора в комбинация най вероятно ще доведат до ускоряване на темповете на нарастване на цените на жилищата през 2021 г., на фона на по-скромно протичащо увеличаване на доходите. Това сочи, че през 2021 г. вероятно ще наблюдаваме допълнително влошаване на достъпността на жилищата. Картината на ниво отделни населени места ще продължи да бъде нюансирана, като в София и другите големи градове, където търсенето остава най-високо, негативната тенденция на влошаване на индикаторите за достъпност на жилищата ще бъде най-ясно изразена", обобщават в прогнозата си икономистите.

USD

USD CHF

CHF GBP

GBP